聚金财经

聚金财经

今年以来,全球电解铝价格持续上涨,尽管在6至8月经历了一段显著的调整期,但自8月6日起价格再次探底回升,特别是在9月至10月期间出现了明显的上涨趋势。截至10月15日,全年涨幅已经超过7%。分析认为,供应中断是推动电解铝价格上涨的主要因素,由于铝土矿价格飙升,导致电解铝生产成本增加,而需求端并没有特别显著的增长,特别是在房地产市场持续疲软的情况下,建筑铝材需求同比下降。然而,家电和汽车行业的工业型铝材需求保持了小幅增长。预计在铝土矿和氧化铝供应紧张的局面得到缓解之前,电解铝价格将继续上涨。

铝土矿出口量近年来迅速增长,尤其是对中国的出口量占比不断上升。2023年,中国从几内亚进口的铝土矿量超过了澳大利亚,达到9913万吨。然而,由于几内亚油气库爆炸、罢工事件以及雨季的影响,2024年几内亚的铝土矿出口受到明显干扰。此外,阿联酋环球铝业的铝土矿出口被几内亚海关暂停,进一步加剧了海外铝土矿供应的紧张。1至8月,中国从海外进口的铝土矿同比增长11.7%,但铝土矿进口平均单价因供应紧张而上涨,从去年同期的67美元/干吨上涨至78美元/干吨,涨幅达16.4%。

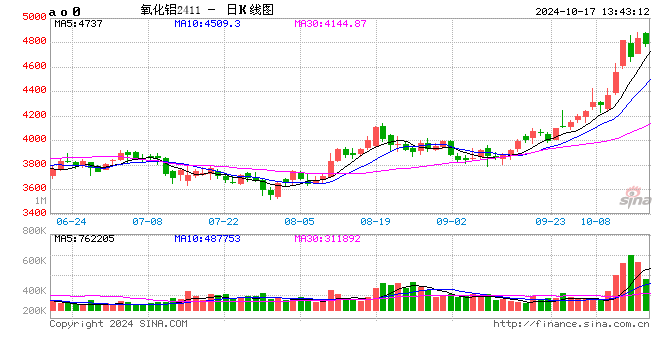

铝土矿供应紧张和价格上涨进一步影响了氧化铝市场。全球氧化铝产量同比增速放缓至2.1%,中国氧化铝产量在上半年减产,但下半年复产节奏加快。然而,国内氧化铝供应出现缺口,1至8月氧化铝进口量达到126.2万吨,国内氧化铝供应量约为5604.2万吨,无法满足同期电解铝产出的需求。氧化铝价格保持强势上涨,现货价格突破历史高位至4425元/吨,电解铝生产成本中的氧化铝成本占比进一步提升。

国内电解铝供应增长有限,9月虽有复产可能,但实际复产规模非常有限。云南、新疆、内蒙古和青海等地区的电解铝产能开工率已很高,进一步提升空间有限。此外,云南进入枯水期可能进一步降低开工率。

尽管建筑铝材需求依旧疲软,但预计四季度将出现回暖。家电和汽车行业的需求相对稳定,且以旧换新政策对家电产销有拉动作用。新能源汽车产销量同比增长均超过30%,对工业型铝材需求形成支撑。尽管光伏用铝出现疲态,但整体需求预期有所改善。

综合考虑原材料供应紧张、成本上升、产出增长有限以及国内政策支持下的需求改善预期,预计电解铝价格将继续保持上涨趋势。